Istražili smo što banke nude korisnicima Osnovnog računa, koji po sili zakona postaje besplatan

Osnovni račun banaka postaje besplata početkom sljedeće godine, po nalogu Vlade, pa smo istražili što se sve korisnicima pruža u okviru tog računa i kako se on otvara

Nakon našeg članka o najavljenom poskupljenju Zagrebačke banke koje će nastupiti nakon 8. siječnja 2025. godine uz ukidanje naknade za otvaranje i vođenje Osnovnog računa banke, javilo se dosta čitatelja s pitanjima o Osnovnom računu. Zanimalo ih je kako ga otvoriti, što sve on sadrži, je li u potpunosti besplatan, kako se prebaciti na njega s nekog paketa banke i hoće li sadržati neke dodatne naknade napisane "sitnim slovima". "Bacili" smo se na novu analizu kako bi našim čitateljima što prije riješili neke od nedoumica.

Malo o Zakonu koji regulira naknade

S obzirom na to da se sve banke pozivaju na Zakon o usporedivosti naknada, prebacivanju računa za plaćanje i pristupu osnovnom računu, koji je na snazi od 27.7.2017. godine, malo smo i mi zavirili u taj zakon.

Zakon ima 37 članaka i s njime se uređuju:

1. transparentnost i usporedivost naknada povezanih s računom za plaćanje

2. prebacivanje računa za plaćanje unutar Republike Hrvatske

3. olakšavanje prekograničnog otvaranja računa za plaćanje i

4. otvaranje i korištenje osnovnog računa.

Članak 22. stavak od 3-6. nalažu:

"(3) Kreditna institucija koja prema revidiranim godišnjim financijskim izvještajima za prethodnu godinu ima ukupnu imovinu veću od 15 milijardi kuna dužna je potrošačima nuditi osnovni račun, a ostale ga kreditne institucije mogu nuditi."

(4) Kreditna institucija koja nudi osnovni račun dužna je potrošaču na njegov zahtjev otvoriti osnovni račun u roku od deset radnih dana od primitka zahtjeva ili u istom roku odbiti zahtjev.

(5) Kreditna institucija koja nudi osnovni račun može odbiti zahtjev potrošača za otvaranje tog računa ako potrošač na području Republike Hrvatske već ima otvoren račun za plaćanje koji mu omogućuje korištenje usluga iz članka 23. stavka 1. ovoga Zakona.

(6) Kreditna institucija može kao dokaz nepostojanja razloga za odbijanje iz stavka 5. ovoga članka prihvatiti pisanu izjavu potrošača o tome da nema otvoren takav račun za plaćanje u Republici Hrvatskoj ili da će takav račun za plaćanje biti zatvoren.

Članak 23. stavak od 1-2 i stavak 6. nalažu:

(1) Osnovni račun obuhvaća:

1. usluge otvaranja, vođenja i zatvaranja računa za plaćanje

2. usluge koje omogućuju polaganje novčanih sredstava na račun za plaćanje

3. usluge koje omogućuju podizanje gotovog novca s računa za plaćanje u državama članicama na šalteru ili bankomatu i

4. usluge izvršenja sljedećih platnih transakcija:

a) izravnih terećenja

b) platnih transakcija putem platne kartice, uključujući plaćanja putem interneta i

c) kreditnih transfera, uključujući trajne naloge, na terminalima, šalterima i putem sustava internetskog bankarstva.

(2) Kreditna institucija ne smije potrošaču nuditi usluge iz stavka 1. ovoga članka u okviru osnovnog računa u opsegu koji je manji od onoga u kojemu ih inače nudi u okviru računa za plaćanje koji nije osnovni račun.

(6) Ugovoreno prekoračenje po osnovnom računu nije dopušteno.

Dakle, zakonodavac je svoje naložio, a što točno banke nude navodimo u sljedećim tablicama.

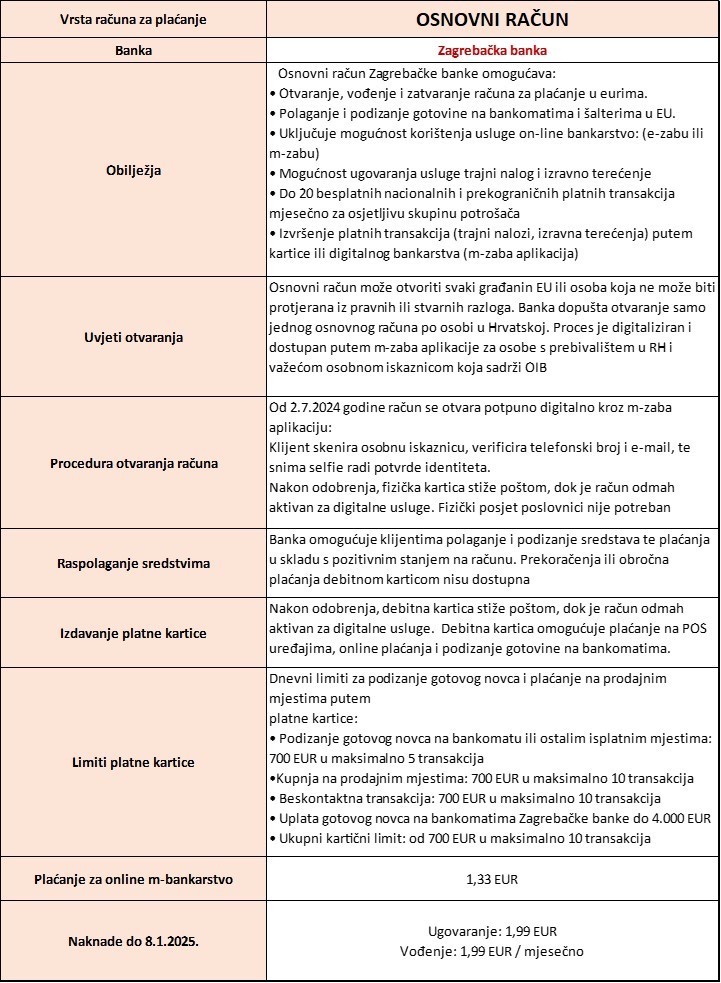

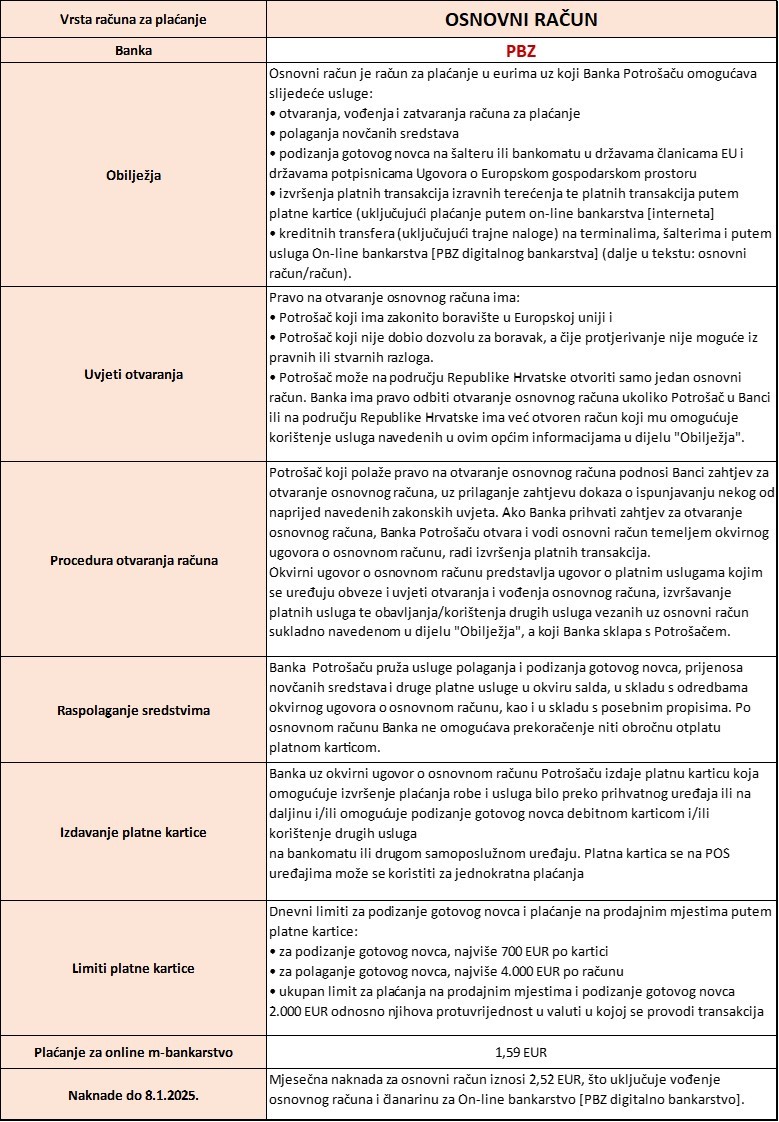

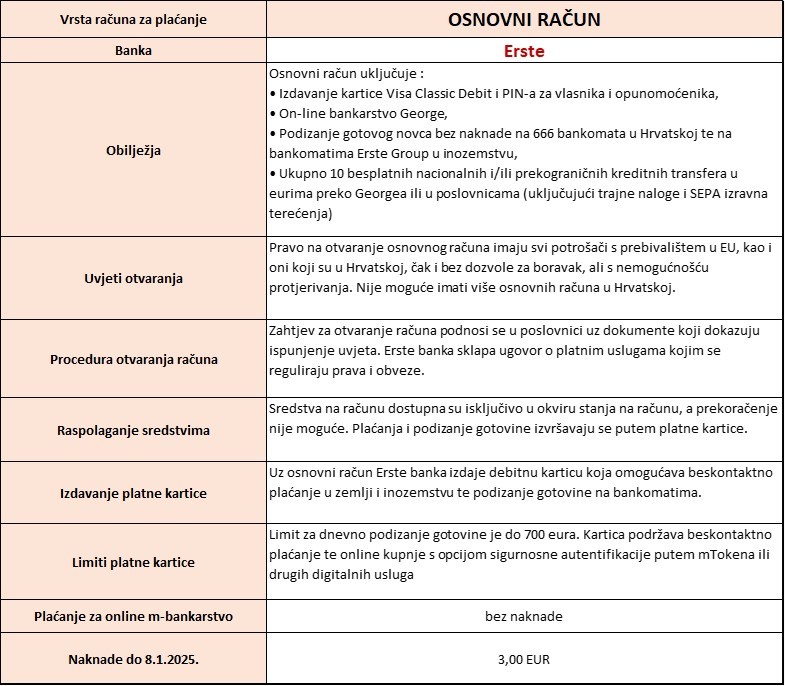

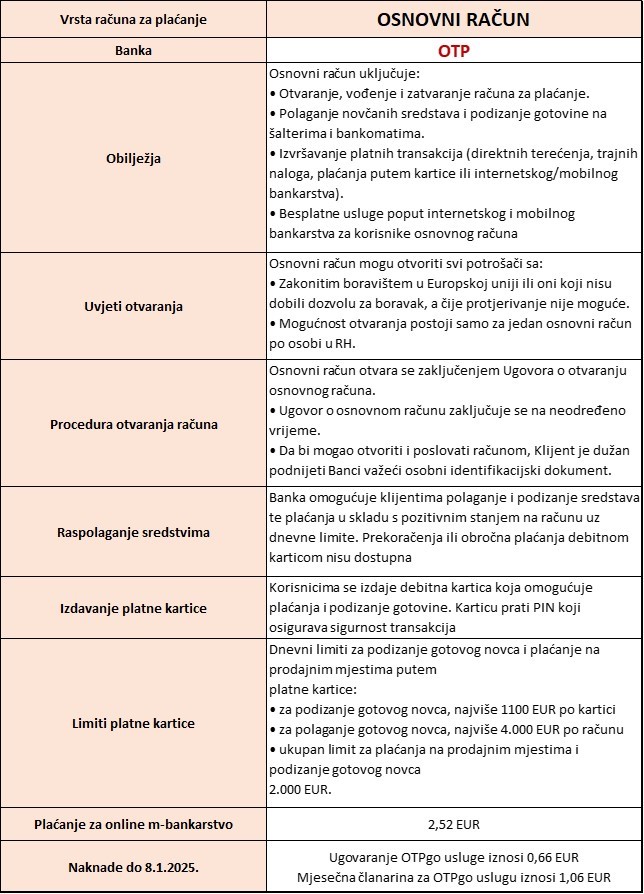

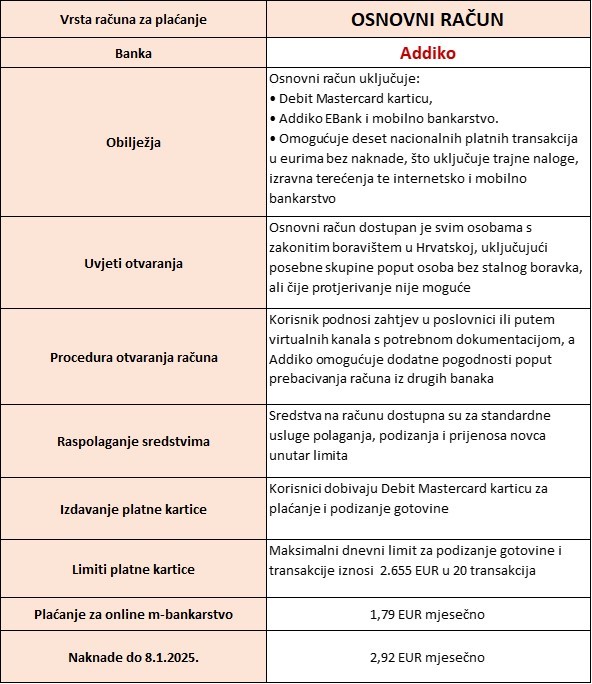

Što sve trenutačno uključuje Osnovni račun kod većih banaka koje posluju na našem tržištu?

Pregledali smo web stranice više različitih banaka i evo što smo našli:

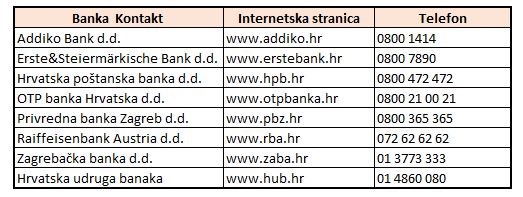

Za još detaljnije informacije i ažuriranja informacija provjerite direktno na stranicama banaka ili na njihovim besplatnim telefonima:

Detalji o proceduri prelaska s nekog od paketa banaka na besplatni Osnovni račun

Kontaktirali smo kontakt centar Zagrebačke banke i dobili sljedeće odgovore:

- Koje će točno usluge banke biti uključene u vođenje besplatnog Osnovnog računa od 8. 1. 2025.?

"Uz otvaranje Osnovnog računa, klijent bira on-line uslugu koju želi koristiti (e-zaba/m-zaba) bez naknade.

Uz Osnovni račun mogu se ugovoriti sljedeći proizvodi i u sluge uz standardnu naknadu sukladno tarifi o naknadama:

- opunomoćenik po računu

- trajni nalog ili izravno terećenje na teret / u korist Osnovnog računa

- SEPA izravno terećenje

- multivalutni račun, multivalutni žiroračun, žiro račun u eurima, računi specifičnih namjena

- drugi direktni kanal, m-token, i-Račun, ZABA link."

Koji će biti glavni sadržaj Osnovnog računa nakon 8. 1. 2025. godine:

- osnovni račun s debitnom karticom

- on-line bankarstvo (samo jedna usluga ili e-zaba ili m-zaba)

- m-token.

- Što će se mijenjati osim cijene od 8. 1. 2025. u odnosu na usluge koje sada sadrži Osnovni račun?

"Mijenja se iznos naknada za kreditne transfere/plaćanja. Osim izmjena naknada po Osnovnom računu i dodatnim uslugama uz osnovni račun, od 8. 1. 2025. drugih promjena nema."

- Koja će točno biti procedura za one korisnike koji žele prijeći s nekog od paketa banke (npr. Lepeze) na besplatno vođenje Osnovnog računa? Hoće li korisnik morati mijenjati i IBAN kod tog prelaska?

"Ako postojeći korisnik tekućeg računa u eurima ili postojećeg paketa želi prijeći/ugovoriti Osnovni račun, treba zatvoriti postojeći paket i tekući račun u eurima te nakon toga otvoriti Osnovni račun. Nakon ugovaranja Osnovnog računa, mijenja se IBAN računa, debitna kartica i PIN."