Koristim kriptovalute, moram li platiti porez?

Vrlo je lako danas doći do kriptovaluta – možemo ih čak i proizvoditi – baš kao što je lako doći do dionica, sada već i mimo uobičajenih posrednika (brokera). Istodobno, sve je više trgovina i turističkih objekata koji nam nude da robu ili usluge platimo kriptovalutama. No što je s porezom? Kako se u tome snaći, kada i što trebamo prijaviti i kako se porez obračunava, objašnjavamo kroz najčešća pitanja i odgovore na njih. Ako nismo uvijek do kraja decidirani, to je stoga jer postoje zone koje porezni propisi ne pokrivaju jasno i nedvosmisleno

Pravni status kriptovaluta u različitim državama varira. Tretiraju se ili kao novac, ili kao financijski instrument, ili neki treći oblik imovine. Razlike u tretmanu ne proizlaze samo iz toga što su kriptovalute još uvijek nova i nedefinirana pojava. Tu je također i želja različitih država da ih reguliraju ili ne reguliraju, oporezuju ili ne oporezuju, te ih definirajući na određen način svrstavaju u neku već postojeću pravnu i poreznu kategoriju.

Sam novac može biti zakonsko sredstvo plaćanja (engl. legal tender). To podrazumijeva da ga je neka država proglasila službenim sredstvom plaćanja. Obično, no ne nužno, znači i to da ga neka država ili od države ovlaštene institucija regulira, izdaje i zarađuje na njegovom izdavanju. Alternativa je neslužbeni novac, poput zlata, ili od nedavno kriptovaluta. Dodatno, osim gubitka prihoda, ništa neku državu ne sprečava da na svojem teritoriju proglasi zlato ili neku kriptovalutu zakonskim sredstvom plaćanja.

Na području Europske unije kriptovalute su, pravno gledano, novac koji nije zakonsko sredstvo plaćanja. Taj pravni status proizlazi iz presude Suda Europske unije C-264/14 iz 2015. godine, kojom je tada još neotvorena bitcoin mjenjačnica oslobođena plaćanja PDV-a, a između ostalog, presudom je definirano:

- da kriptovalute nisu ni transakcijski računi, čekovi, štedni ulozi, dug, dionice ili udjeli, obveznice ili drugi vrijednosni papiri, tj. općenito financijski instrumenti,

- da su kriptovalute novac i da je zamjena zakonskog sredstva plaćanja za kriptovalutu u suštinski obična mjenjačka usluga,

- da su kriptovalute, barem u smislu PDV-a, u jednakom pravnom statusu sa zakonskim sredstvima plaćanja te su stoga mjenjačke usluge oslobođene PDV-a.

Taj posljednji zaključak suda nije najjasniji, jer je sud tu nadišao i poprilično nedvosmislen tekst Direktive EU o PDV-u (izraz legal tender) i intenciju Direktive (demotivacija cirkulacije neslužbenog novca poreznom presijom). Sud se, naime, poziva na neodređenost nekih prijevoda teksta Direktive o PDV-u te dodatno zaključuje da su kriptovalute alternativno zakonsko sredstvo plaćanja oko kojega su se strane u transakciji dogovorile.

Presude Suda Europske unije izvor su prava na području EU. No, s obzirom na temelj toga zaključka, nije sigurno kakav će stav zauzeti sam sud i Komisija s daljnjom popularizacijom korištenja kriptovaluta ili ostvarivanjem nedavno spomenute želja za stvaranjem kriptovalutnog eura (?) te je vjerojatno da pravni status kriptovaluta u EU još uvijek nije konačno definiran.

Status kriptovaluta kao novca u skladu s presudom Suda Europske unije priznaje i domaća Porezna uprava. Ona u svome mišljenju “Plaćanje bitcoinom” od 3. travnja 2017. godine “dopušta” korištenje bitcoina te ga tretira kao gotovinu – dozvoljene su transakcije uz ograničenja koja vrijede za gotovinu – primjerice, poslodavac ne može isplaćivati plaću radniku u bitcoinu, ali neoporezivi primitak eventualno može.

Rudarenje kriptovalute u smislu poreza na dohodak jednako je rudarenju zlata iz fizičkog rudnika – ako ga provodi fizička osoba, predstavlja dohodak od samostalnog rada i oporeziv je. Manji iznosi oporezuju se pojednostavljenim postupkom oporezivanja – drugi dohodak, odnosno kroz paušalni obrt ili samostalnu djelatnost, uz vođenje poslovnih knjiga.

U mišljenju “Porezni tretman kapitalnih dobitaka po osnovi trgovanja kriptovalutama” od 19. ožujka 2018. godine, Porezna uprava dodatno, pozivajući se na ranije spomenutu presudu, zaključuje kako je trgovina bitcoinom financijska transakcija, a kriptovalute ekvivalent instrumentima tržišta novca, te je špekulativna zarada na njihovoj trgovini podložna porezu na dohodak po osnovi kapitalnih dobitaka. Taj slijed zaključivanja Porezne uprave nije najjasniji zato što je tržište novca, usprkos njegovu nazivu, zapravo tržište kratkoročnog duga, odnosno kratkoročnih (prekonoćnih) depozita i vrijednosnih papira, i uključuje kamatu.

Nadalje, dok je u samome Zakonu o porezu na dohodak propisano oporezivanje kapitalnih dobitaka po točno određenoj i pobrojanoj financijskoj imovini, konkretno i po osnovi navedenih instrumenata tržišta novca, nije propisano oporezivanje zarade na promjeni tečaja ikakvih ostalih valuta u odnosu na kunu, što kriptovalute bar zasad u hrvatskom pravnom sustavu jesu. To nije zato što zakonodavac ne bi mogao oporezovati takve zarade, već je to previdio ili, vjerojatnije, odlučio ne učiniti. Također, nakon spomenute presude Zakon o porezu na dohodak već je dvaput mijenjan, oba puta zahvatima u područje oporezivanja dohotka od kapitala, bez pojašnjenja statusa ili razrezivanja poreza na špekulativnu zaradu na trgovini (kripto)valutama.

Mišljenja Porezne uprave nisu izvor prava, već samo tumačenje Zakona od Porezne uprave i uputa za postupanje poreznicima. Dakle, Porezna uprava, u najmanju ruku, očekuje od obveznika plaćanje poreza na takve kapitalne dobitke, no bit će zanimljivo vidjeti kako će postojeći zakon u konačnici protumačiti sudovi, ako neki od obveznika pokrene upravni spor s Poreznom upravom. Također je onda vjerojatno i da status kriptovaluta u domaćem sustavu oporezivanja dohotka još uvijek nije konačno definiran.

Općenito o oporezivanju kapitalnih dobitaka

Oporezivanje kapitalnih dobitaka oporezivanje je zarade na porastu vrijednosti imovine.

Isto tako, uvijek je i neka vrsta “moralne” odluke – zakonodavac ne želi takav dohodak ostaviti neoporezivim, dok istodobno oporezuje dohodak od rada. Međutim, kako je uvijek teško utvrditi poreznu osnovicu takvoga poreza, i teško je prebaciti administraciju i naplatu poreza na nekoga drugoga, osim samih poreznih obveznika (koji uglavnom neće sami znati obračunati i uplatiti navedeni porez), obično se istodobno pokušava smanjiti broj obveznika.

To se postiže tako što se ne oporezuju svi kapitalni dobici, već samo realizirani kapitalni dobici. Cijele kategorije imovine oslobađaju se porezne obveze i/ili uvode neoporezivi odbici i/ili rokovi nakon kojih ne nastaje porezna obveza. S druge strane, većim poreznim obveznicima često je isplativo “pospremiti” tu imovinu u kompaniju osnovanu baš za tu svrhu. Taj porezni postupak onda na kraju gotovo uvijek prikuplja malo poreza, a administracija kojoj je podložan malen broj pojedinaca, značajna je.

Mnogo drugačije nije bilo ni s uvođenjem oporezivanja kapitalnih dobitaka u domaći porezni sustav 2014. godine (s odgođenim početkom od 2016. godine). Tada je porezna obveza odmah ograničena na kapitalne dobitke s osnove financijskih instrumenata.

Kada govorimo o oporezivanju kapitalnih dobitaka u Hrvatskoj, mislimo upravo samo na kapitalne dobitke od financijskih instrumenata – iako je drugim člancima i različitom terminologijom u zakonu predviđeno da će se pod određenim uvjetima oporezivati kapitalni dobici od nekretnina i imovinskih prava poput patenata.

Također je, barem s gledišta Porezne uprave, uspješno riješena administracija i osigurana porezna disciplina prebacivanjem mogućnosti obavljanja tih zadataka na pružatelje financijskih usluga, odnosno od početka 2017. godine i na SKDD.

Većina pružatelja financijskih usluga ipak je odlučila ne obračunavati i prijavljivati porez svojim klijentima, već klijentima dostavljaju potvrde o prometu kod njih. SKDD je, pak, na svojim web-stranicama kratkom obavijesti krajem 2016. godine priznao postojanje te svoje nove zadaće te najavio angažman u izradi rješenja koje bi to omogućilo. Međutim, vjerojatno zbog neadekvatnosti te institucije za tu zadaću, do toga do danas nije došlo.

U praksi, porezni obveznici sami prikupljaju potvrde od domaćih financijskih posrednika, i što god uspiju dobiti od stranih financijskih posrednika, sami vode evidencije, sami računaju poreznu obvezu, sami je prijavljuju i sami plaćaju. Prijava ide preko obrasca JOPPD, uplata na račun državnog proračuna, a dokumentacija se Poreznoj upravi dostavlja samo u iznimnim situacijama.

U vezi karakteristika oporezivanja kapitalnih dobitaka u domaćem poreznom sustavu, vrijedi spomenuti i to da trenutačnim zakonskim rješenjima nije predviđena indeksacija te se porez plaća na povećanje nominalne vrijednosti financijskih instrumenta. Efekti toga u trenutačnim uvjetima niske inflacije još uvijek nisu značajni, iako je stvarna stopa poreza veća od zakonski propisanih 12%.

Zakonom nisu predviđeni nikakvi posebni odbici, odnosno neoporezivi pragovi, vezano za tu vrstu dohotka. Oporeziv je cjelokupni dohodak, uz poreznu stopu od 12% plus prirez.

Plaćen porez smatra se konačnim i ne ulazi u godišnju prijavu poreza na dohodak.

Poreznu obvezu za svaku godinu potrebno je samostalno zadužiti i uplatiti do kraja veljače naredne godine, samo u godinama u kojima su realizirani kapitalni dobici.

PITANJA I ODGOVORI

Pravila oporezivanja kapitalnih dobitaka u Hrvatskoj

Što se to zapravo oporezuje?

Oporezuju se, pod određenim uvjetima, primici od otuđenja u zakonu popisanih vrsta financijske imovine, konkretno:

- prenosivih vrijednosnih papira i strukturiranih proizvoda, uključivo i udjela u kapitalu trgovačkih društava i drugih vrsta udruživanja čiji je način raspolaganja udjelima usporediv s takvim društvima,

- instrumenata tržišta novca (u ovu kategoriju Porezna uprava svrstava kriptovalute),

- jedinica u subjektima za zajednička ulaganja,

- izvedenica i/ili,

- razmjernog dijela likvidacijske mase u slučaju likvidacije investicijskog fonda, te ostali primici ostvareni od vlasničkih udjela u slučaju likvidacije, prestanka ili istupa.

Oporezuju li se kapitalni dobici na zlato?

Nisu oporezivi kapitalni dobici na investicijsko zlato (fizičke zlatne poluge i sl.).

Oporezivi su kapitalni dobici na ulaganje u zlato kroz neki financijski instrument (npr. investicijski fond koji ulaže samo u zlato).

Možda su oporezivi kapitalni dobici, ovisno o tome može li se usluga smatrati financijskim instrumentom po definicijama iz zakona, na nešto između (npr. deponirano zlato kojim se može elektronski plaćati).

Što je stjecanje financijske imovine?

Stjecanje je uzimanje u vlasništvo financijske imovine.

Način stjecanja nije bitan – može biti kupnja, dobitak na nagradnoj igri, ili u slučaju kriptovaluta, rudarenje.

Stečena financijska imovina ima svoju vrijednost, tzv. tržišnu vrijednost. To je cijena po kojoj je imovina nabavljena. Ako nije nabavljena za novac, onda je to cijena na datum stjecanja na najrelevantnijem burzovnom indeksu ili tečajnoj listi.

Što JE otuđenje financijske imovine?

Otuđenje financijske imovine je odricanje od vlasništva financijske imovine.

Otuđenje financijske imovine nije samo prodaja, može biti i zamjena za drugi vrstu imovine, ili nekakav drugi prijenos. Nebitno je je li imovina prodana i za nju je dobiven novac, ili je nekako drugačije otišla iz vlasništva. Trenutkom otuđenja ona se realizira i nastaje kapitalni dobitak ili gubitak.

Kupnja robe i usluge kriptovalutom u poreznom smislu JE realizacija kapitalnog dobitka ili gubitka – kriptovaluta se suštinski ponaša kao novac, ali u poreznom smislu je financijska imovina.

Što NIJE otuđenje financijske imovine?

Nekoliko pobrojanih iznimki u zakonu, redom:

- podjela dionice ili kriptovalute na “sitnije” dijelove, ili obratno, spajanje,

- izdavanje dodatne dionice kompanije svojim dioničarima kao zamjena za dividendu, primjerice, za svakih deset dionica jednu dodatnu dionicu,

- prijenos udjela između dva investicijska fonda kod istog društva za upravljanje,

- prijenos udjela između dva dobrovoljna mirovinska fonda kod različitih društava za upravljanje.

U tim pobrojanim situacijama ne nastaje realizacija, gubitak ili dobitak, ili porezna obveza.

Hoće li stalno nastajati nove porezne osnovice ako se često trguje, kupuje i prodaje?

Da, ovako izgleda jedan mogući primjer:

| Datum | Transakcija | Porezni događaj | Porezna obveza na |

| 1. 1. 2019. | Kupnja bitcoina za kune u mjenjačnici | - stjecanje bitcoina | n/a |

| 1. 2. 2019. | Kupnja dionica za dio kupljenog bitcoina | - otuđenje bitcoina - stjecanje dionica |

Realizirani kapitalni dobitak (gubitak) – bitcoin |

| 1. 3. 2019. | Potrošnja preostalog bitcoina | - otuđenje bitcoina | Realizirani kapitalni dobitak (gubitak) – bitcoin |

| 1. 4. 2019. | Prodaja dionica za Xcoin | - otuđenje dionica - stjecanje Xcoina |

Realizirani kapitalni dobitak (gubitak) – dionice |

| 1. 5. 2019. | Izdavatelj dijeli 1 Xcoin na 100 XXXcoina | - zamjena istovrsnom imovinom istog izdavatelja | n/a |

| 1. 6. 2019. | Zamjena XXXcoina za zlatnu polugu | - otuđenje XXXcoina - stjecanje investicijskog zlata |

Realizirani kapitalni dobitak (gubitak) – XXXcoin (Xcoin) |

| 1. 7. 2019. | Prodaja zlatne poluge za australski dolar | - otuđenje investicijskog zlata | n/a |

| 1. 8. 2019. | Zamjena australskog dolara za kune | - otuđenje australskog dolara | n/a |

Što znači to da darovanjem ne nastaje porezna obveza?

Darovanjem između bračnih drugova i srodnika u prvoj liniji i drugih članova uže obitelji, ne nastaje oporezivi dohodak ni za darovatelja ni za darovanog. Slično je i s prijenosima imovine vezanim za nasljeđivanja.

To ne znači da se tako može izbjeći plaćanje poreza. Porezna obveza darovanog nastat će ako imovinu otuđi u roku od dvije godine od prvotnog stjecanja darovatelja.

Što je neto prinos koji nastaje prilikom otuđenja?

Prema definiciji iz čl. 67, st. 6. Zakona o porezu na dohodak, realiziran prinos umanjen za troškove upravljanja investicijama. Ti troškovi koji umanjuju realiziran prinos, troškovi su i naknade za upravljanje investicijskih fondova koji oni naplaćuju direktno iz portfelja i slično.

Sukladno st. 7. istoga članka Zakona, zarada od dividendi na dionicama ili kamata na obveznicama i slično, također su izuzete od utvrđivanja visine realiziranog dobitka ili gubitka – one su već oporezive po drugim člancima zakona.

U već spomenutom mišljenju “Porezni tretman kapitalnih dobitaka po osnovi trgovanja kriptovalutama” Porezna uprava tumači te zakonske odredbe i šire od pobrojanog, ili poziva se na jednako neodređenu odredbu iz čl. 67, st. 11. Zakona, sukladno kojoj se u kapitalni gubitak uračunavaju i svi pripadajući troškovi koji su naplaćeni na teret poreznog obveznika. Tako u mišljenju Porezna uprava barata pojmom “troškovi trgovanja” te daje primjer kalkulacije porezno realiziranog prinosa (dobitka ili gubitka), gdje se on umanjuje za “Troškove”.

Takav postupak nije praksa Porezne uprave na ostalim oblicima imovine; primjerice, prilikom prodaje dionica porezna osnovica ne može se umanjiti za brokerovu proviziju (vidi priručnik porezne uprave Oporezivanje dohotka od kapitala), a nije posve jasno niti što se sve može uključiti u tu kategoriju odbitka.

Istodobno Porezna uprava daje mišljenje da se može iskazati realizirani gubitak zbog gubitka lozinke, krađe lozinke i sredstava na e-novčaniku, prevare i sl., uz vjerodostojnu dokumentaciju o tome.

Što je Evidencija istovrsne financijske imovine po metodi uzastopnih cijena (FIFO)?

Posebna tablica koju pojedinac treba voditi za svaku vrstu različite financijske imovine, odnosno svaku različitu kriptovalutu. Zaglavlje te tablice treba sadržavati najmanje ime i prezime, adresu i OIB poreznog obveznika, naziv financijske imovine ili portfelja.

U svakom retku tablice porezni obveznik treba evidentirati datum (prema vremenskom slijedu), način stjecanja, količinu i nabavnu vrijednost imovine, odnosno, datum otuđenja, količinu i prodajnu cijenu imovine, FIFO može kalkulirati realizirane kapitalne dobitke ili gubitke, tj. realizirani prinos.

Prilikom trgovanja na inozemnom tržištu “cijena” se može izražavati i u stranoj valuti te na kraju godine porezna obveza u kunama utvrditi prema srednjem tečaju HNB-a.

FIFO (engl. first in, first out), odnosno skladišna metoda utvrđivanja vrijednosti zaliha, pretpostavlja da uvijek prvo sa zalihe izlazi najstariji ulaz.

Što je Registar poreznih obveznika i je li se u njega potrebno prijavljivati?

Evidencija primatelja “nestandardnih” vrsta dohodaka u Poreznoj upravi, koji se u registar moraju prijaviti, odnosno dostaviti podatke potrebne Poreznoj upravi za ispravno utvrđivanje poreza.

Prijavu je moguće izvršiti elektronski, preko ePorezne za građane, preko posebne forme Obrazac RPO. U ovom slučaju obveznik popunjava svoje podatke, označava kategoriju INOZEMNI DOHODAK / PLAĆA I OSTALI PRIMICI, potkategoriju Dohodak od kapitala, i šalje obrazac.

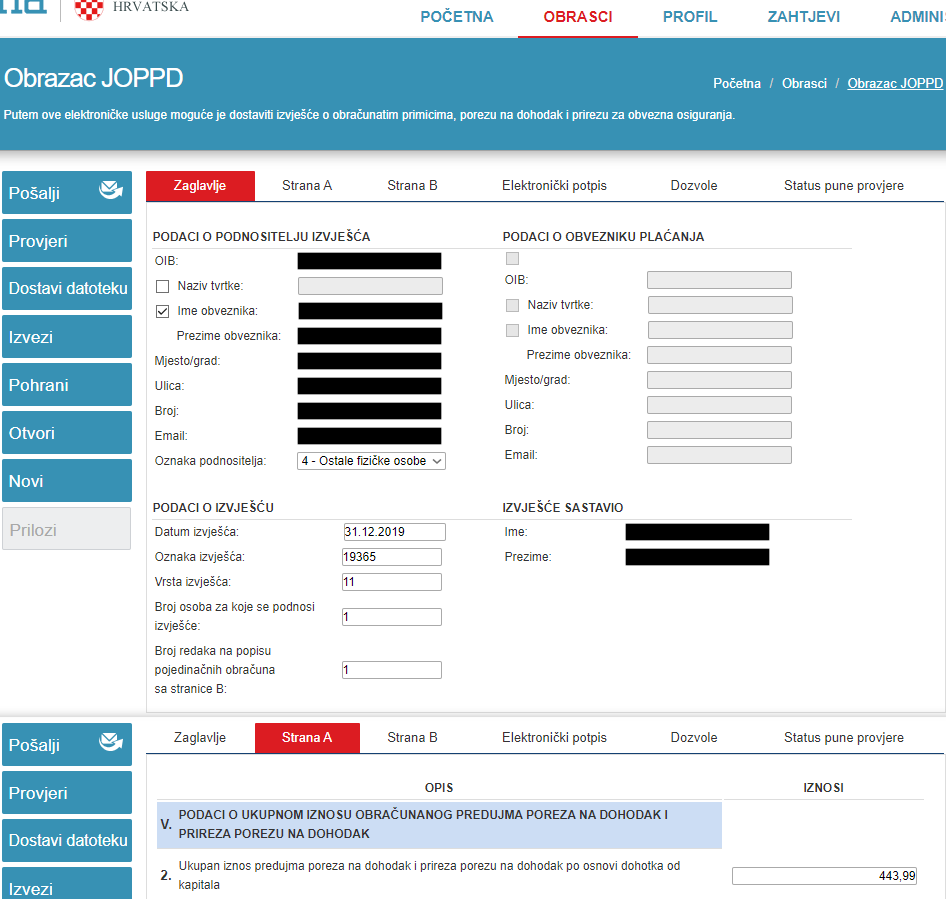

Što je JOPPD obrazac i kada se podnosi?

Obrazac JOPPD – Izvješće o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja jedinstveni je obrazac za prijavu obveze poreza i/ili doprinosa te neoporezivih primitka.

U pravilu ga podnosi isplatitelj primitaka, a iznimno primatelj dohotka. Prijava realiziranih kapitalnih dobitaka/gubitaka jedna je od takvih iznimaka. Obrazac se podnosi preko aplikacije ePorezna za građane, ili fizički u Poreznoj upravi.

Obrazac JOPPD dostavlja se do posljednjeg dana veljače tekuće godine, s danom i oznakom izvješća dana 31. prosinca prethodne godine, za sve kapitalne dobitke ostvarene u prethodnoj godini, umanjene za ostvarene kapitalne gubitke.

Ne izvještavaju se kapitalni dobici ili gubici realizirani nakon roka od dvije godine, iako je to porezni obveznik i dalje dužan pratiti u svojoj evidenciji kako bi imao potrebnu dokumentaciju u eventualnim postupanjima s Poreznom upravom.

Jesu li kapitalni dobici neoporezivi do 112,00 kuna?

Nisu, oporezivi su u potpunosti. Samo radi smanjenja broja prijava, u Pravilnik o porezu na dohodak ugrađena je odredba prema kojoj, ako je ukupni ostvareni kapitalni dobitak manji od 112,00 kuna, porezni obveznik ne mora sam izvještavati kapitalne dobitke. Kako realizirani kapitalni gubici ionako nisu prenosivi u naredne godine, ni tu nema potrebe prijave.

Ako se dogodi da za vas broker ili financijska institucija podnose djelomični obračun za promet kod njih, neovisno o ovoj iznimki napravite kompletnu prijavu.

PRIMJERI

Primjer prijave realiziranih kapitalnih dobitaka i gubitaka

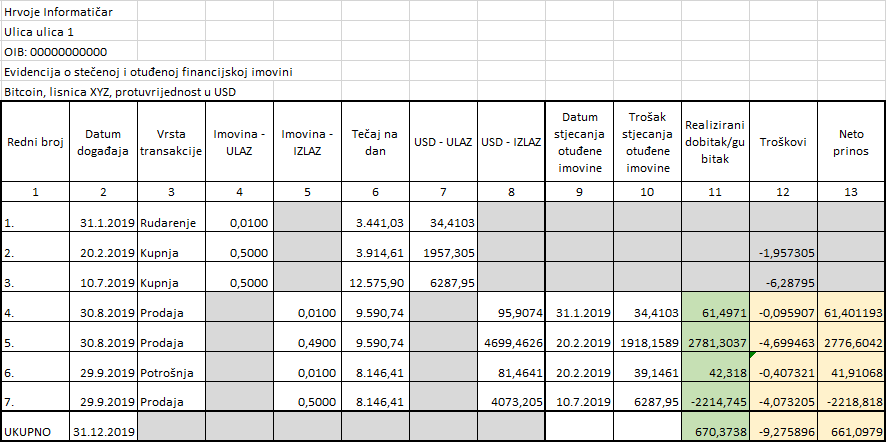

Zamislimo da rezident Hrvoje Informatičar ima dvije lisnice, kod pružatelja usluge XYZ za bitcoin, i kod pružatelja usluge BITBIT za PiedPiperCoin. Pružatelj usluge XYZ naplaćuje proviziju 0,1% na transakciju prilikom razmjene, a 0,5% na transakciju prilikom plaćanja bitcoinom. U bitcoin lisnici:

- 31. 1. 2019. stječe 0,01 bitcoin rudarenjem (stečeni iznos preračunava u HRK prema srednjem tečaju USD taj dan, prijavljuje drugi dohodak, te plaća porez i doprinose)

- 20. 2. 2019. kupuje 0,5 bitcoina zato što cijena raste

- 10. 7. 2019. kupuje 0,5 bitcoina zato što cijena raste

- 30. 8. 2019. prodaje 0,5 bitcoina kako bi platio školarinu

- 29. 9. 2019. plaća 0,01 za ručak u restoranu

- 29. 9. 2019. prodaje 0,5 preostalih bitcoina, uplašen padom cijene

Evidencija o stečenoj i otuđenoj financijskoj imovini treba izgledati ovako:

Realizirani kapitalni dobici po ovoj osnovi iznose 670,3738 USD, odnosno protuvrijednost prema srednjem tečaju HNB-a za USD na 31. prosinca 2019. Vezano za priznavanje troškova koje Porezna uprava navodi u svome mišljenju, nije posve jasno može li se u ovome primjeru priznati 0 USD, 9,28 USD ili svih 17,52 USD troškova, no vjerojatna je interpretacija toga konkretnog mišljenja priznavanje 9,28 USD troškova, odnosno neto prinos od 661,10 USD.

Uz pretpostavku da je porezni obveznik ostvario i Neto prinos (realizirani gubitak) od -200,00 USD na PiedPiperCoinu, njegovi neto realizirani kapitalni dobici za 2019. godinu iznosili bi 461,10 USD te bi do 28. veljače bio dužan podnijeti JOPPD obrazac s datumom izvješća 31. prosinca 2019. te uplatiti porez i prirez.

Obračun poreza izgledao bi ovako:

Obračunati porez i prirez morat će se izvijestiti u jednom retku JOPPD obrasca, ukupno, zato što u JOPPD obrascu nije moguće iskazivati negativne vrijednosti dohotka i poreza.

Zaglavlje JOPPD obrazaca izgledalo bi ovako:

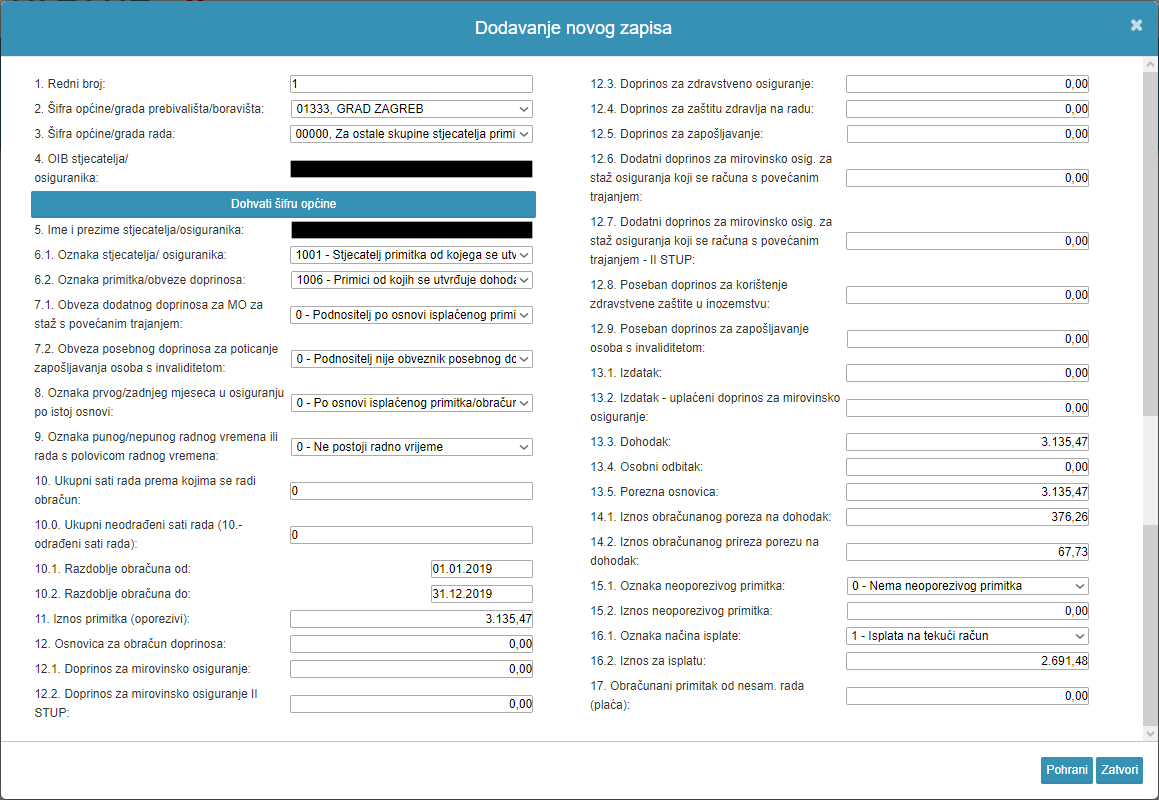

Popunjen redak na Stranici B obrasca JOPPD izgledao bi ovako:

Podatke u jednom popunjenom i poslanom obrascu moguće je nadopunjavati i mijenjati i naknadno, ali sve eventualne izmjene treba izvršiti do kraja veljače naredne godine.

Porez i prirez potrebno je uplatiti do 28. veljače 2020. godine po podacima za uplatu koji se odnedavno mogu generirati i unutar ePorezne, u okviru forme: Porezno knjigovodstvena kartica.