Koliko će nam porasti plaće u sljedećoj godini prema izmijenjenom Zakonu o porezu na dohodak

Niti ove godine ne možemo zaključiti godinu da se ne osvrnemo na nove izmjene i dopune Zakona o porezu na dohodak, koje su prije tjedan dana usvojene u Saboru, a stupaju na snagu od 1. siječnja 2025. godine. Ukratko ćemo objasniti o kojim je izmjenama riječ i dati par praktičnih primjera.

Lijepo je završavati jednu godinu i ulaziti u drugu s iščekivanjem povišice plaće. Lijepo je i od naše Vlade što nam daju tako lijepe vijesti u ovom mjesecu darivanja i dobroga raspoloženja. Povećan je osobni odbitak, propisuju se novi povoljniji rasponi više i niže stope godišnjeg poreza na dohodak, uvedena je petogodišnja porezna olakšica za hrvatske iseljenike povratnike, i prag za primjenu višeg poreznog razreda je povećan.

Što se točno u Zakonu o porezu na dohodak mijenja?

Prije nego krenemo na analizu Zakona kroz naše primjere, ukratko ćemo opisati buduće promjene koje će utjecati na porez na dohodak.

Dakle, prema izmjenama Zakona o porezu na dohodak općine će niži porezni razred moći utvrđivati na najviše 20 posto, manji gradovi na 21 posto, veći gradovi i središta županija na 22 posto, a Grad Zagreb s prošlogodišnjih 23,6 posto na 23 posto. Kod višeg poreznog razreda, gornji limit za općine će biti 30 posto, za gradove 31 posto, velike gradove i središta županija 32 posto, a za Zagreb s prošlogodišnjih 35,4 posto na 33 posto. Donji limiti za nižu stopu se neće mijenjati i ostaju na 15 posto, a za višu na 25 posto.

Odluka o visini poreznih stopa godišnjeg poreza na dohodak će jedinice lokalne samouprave morati donijeti i objaviti u Narodnim novinama do 28. veljače 2025. godine. Odluke JLS- će se početi primijenit pri utvrđivanju predujmova poreza na dohodak od 1. ožujka 2025., a u postupku godišnjeg obračuna poreza na dohodak računati će se za cijelo porezno razdoblje 2025. godine. Razlika u uplaćenom porezu koja nastane zbog donošenja odluka tijekom prvog kvartala 2025. godine će se obveznicima vratiti kroz godišnju prijavu poreza na dohodak.

Od petogodišnjeg plaćanja poreza na dohodak od plaće bit će oslobođeni hrvatski državljani koji su neprekidno boravili u inozemstvu najmanje dvije godine. U obzir će dolaziti povratnici koji su se prije odlaska iz Hrvatske odjavili, i oni hrvatski državljani koji nisu nikad živjeli u Hrvatskoj.

Osnovni osobni odbitak se povećava s 560 na 600 eura, pa shodno tome, povećavaju se i iznosi osobnog odbitka za uzdržavane članove i osobnu invalidnost i invalidnost uzdržavanog člana obitelji. Prag za primjenu višeg poreznog razreda na dohodak povećava se s 50.400 na 60.000 eura.

Ima i jedna loša vijest za poslodavce, a to je vezano za doprinose. Ovom promjenom Zakona se poslodavcima ukida oslobođenje od plaćanja doprinosa u trajanju do pet godina za zdravstveno osiguranje zaposlenika koji su u trenutku sklapanja ugovora imali manje od 30 godina. Za one zaposlenike za koje se već primijenio bivši zakon i dalje će vrijediti olakšica do isteka tih pet godina. Ono što se uvodi je jednogodišnje oslobođenje od plaćanja zdravstvenih doprinosa samo na radnike koji ulaze u svoj prvi radni odnos.

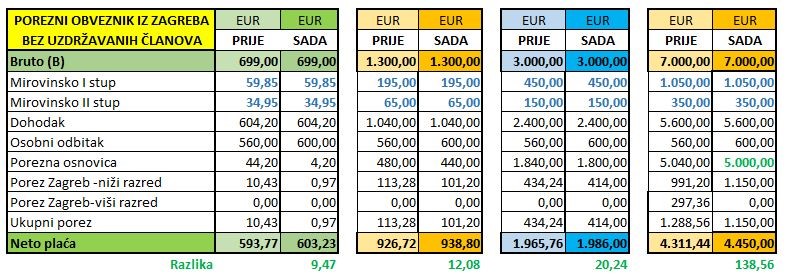

Primjer 1. - Porezni obveznik bez uzdržavanih članova

Izvor: vlastiti

U prvom primjeru poreznih obveznika iz Zagreba, bez invalidnosti i uzdržavanih članova uočavamo da će zbog povećanja osobnog odbitka obveznicima na minimalnim bruto plaćama do 700 eura mjesečna plaća narasti za 9,47 eura. Onima s prosječnim hrvatskim bruto primanjima od 1.300 eura će mjesečna plaća narasti za 12,08 eura. Ako ste u kategoriji bruto plaće od 3.000 eura povišica će vam biti 20,24 eura, i s ovim primanjima ste još uvijek u prvom poreznom razredu. Tek oni iznad 7.000 eura bruto primanja povišica plaće postaje troznamenkasta i iznosi 138 eura, pa svaki cent više od 7.000 eura bruto plaće prelazi u drugi porezni razred. To znači da će zarađeni iznosi iz bruto dohotka koji su iznad 7.000 eura biti umanjen s 20 posto doprinosa za mirovinsko i ostatak tog iznosa oporezivan s 33 posto na primjeru iz Zagreba. Znamo da je takvih malo u Hrvatskoj, ali ih ima.

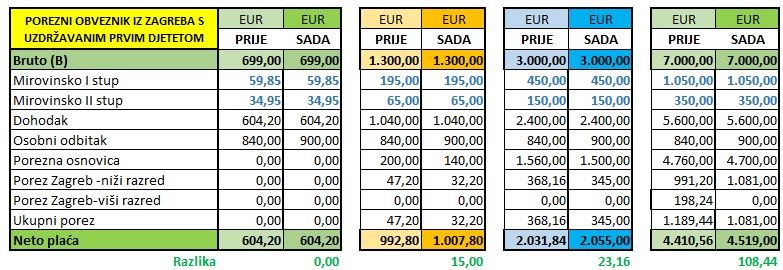

Primjer 2. - Porezni obveznik s uzdržavanim članom obitelji

Izvor: vlastiti

U drugom primjeru uočavamo da se plaća neće mijenjati poreznim obveznicima s jednim, a i više uzdržavanih članova koji imaju bruto dohodak do 700 eura, jer nisu ni sa starim zakonom bili obveznici plaćanja poreza. Obveznici sa 7.000 eura i nižim bruto dohotkom neće biti obveznici plaćanja poreza drugog poreznog razreda, kao što su bili prije ove promjene Zakona.

Možda će se neki pitati kako to da je veća povišica, u odnosu na stari Zakon, onima bez uzdržavanih članova koji zarađuju 7.000 eura. To je zato jer su ti obveznici djelomično plaćali porez i za drugi porezni razred po starom zakonu, a po novome, zbog povišenja praga za primjenu višeg poreznog razreda, ga neće plaćati. Oni s uzdržavanim članovima obitelji, s bruto plaćom od 7.000 eura, nisu niti po starom zakonu ulazili u drugi porezni razred, pa je zato tolika razlika.

Koliko će hrvatski iseljenici, povratnici, uštedjeti povratkom u Hrvatsku?

Budući da bi se oni oslobodili od petogodišnjeg plaćanja poreza na dohodak, i gledajući naš primjer iz Zagreba, mjesečna ušteda bi bila oko 100 eura ako bi se zaposlili na primanja od 1.300 eura bruto plaće. Oni koji bi radili za 3.000 eura bruto plaću uštedjeli bi mjesečno oko 400 eura i oni koji bi radili za 7.000 eura bruto plaće bi uštedjeli oko 1.150 eura mjesečno, što na godišnjoj razini nije baš mali iznos, posebno ako bi se vratila cijela obitelj u kojoj su svi radno aktivni.

Koji će problemi možda pratiti ovu novu mjeru Vlade?

1. Prvi i važan problem će biti dokazivanje da je osoba iseljenik, jer vjerujem da se dosta njih nije nikada ni odjavilo iz Hrvatske i uredno imaju i obnavljaju osobnu iskaznicu, mada u Hrvatskoj ne žive.

2. Drugi problem je ako se povratnici zaposle na niže plaćene pozicije ispod 700 eura, onda ne pripadaju u kategoriju poreznih obveznika, pa njih ova mjera ne privlači.

3. Treći problem je da ako mlade želimo privući na povratak ovom novom mjerom, a po sadašnjem zakonu mladi do 25. godine života ionako ne plaćaju porez na dohodak, a mladi do 30. godine su djelomično rasterećeni, onda takve neće ova mjera zanimati. Isto je i s obiteljima s više djece i uzdržavanim članovima. Ni njih takva mjera nebi privukla za povratak.

Ipak, Vlada je izjavila da Hrvatskih iseljenika ima oko četiri milijuna, što iseljenika a što njihove djece, pa ipak postoji nada da će se vratiti barem mali dio od tako velikog broja.